El Niño Costero en Perú y su posible impacto en las exportaciones de mango, arándano y palta

Publicado el 04 marzo 2026Autor

El equipo de comercio exterior de Veritrade. Especialistas en datos de comercio exterior y análisis de mercados internacionales, con foco en la toma de decisiones reales para importadores y exportadores.

Resumen

El fenómeno de El Niño Costero en Perú introduce un factor de incertidumbre climática que podría afectar la producción agrícola y alterar los flujos internacionales de comercio en productos clave como mango, arándano y palta.

Importadores y exportadores deben evaluar su nivel de dependencia por origen, la estructura de abastecimiento en los principales mercados y qué proveedores alternativos podrían absorber parte de la demanda.

En este contexto, analizar los flujos comerciales con datos actualizados se vuelve clave para anticipar cambios en la oferta global y tomar decisiones estratégicas con

El impacto del fenómeno El Niño Costero en el sector agroexportador peruano

El fenómeno de El Niño Costero se encuentra activo frente a la costa peruana, con incrementos anómalos en la temperatura superficial del mar que podrían intensificarse en las próximas semanas. Históricamente, este fenómeno ha estado asociado a lluvias extremas, interrupciones logísticas y afectaciones productivas en regiones agrícolas del norte y centro del país.

En términos de comercio exterior, el análisis relevante no es únicamente climático, sino estructural: evaluar cómo una eventual reducción de oferta podría impactar los flujos internacionales de productos donde Perú mantiene una posición significativa.

Entre los productos con mayor exposición se encuentran:

- Mango

- Arándano

- Palta

Estos tres productos forman parte del núcleo agroexportador peruano y presentan una presencia consolidada en mercados como Estados Unidos, Países Bajos, España y China.

La eventual reducción de producción podría generar ajustes en volúmenes, precios y flujos comerciales internacionales.

Estructura de las exportaciones peruanas de mango, arándano y palta

Las exportaciones agrícolas del Perú en mango, arándano y palta presentan una estructura altamente concentrada por mercado destino. El análisis acumulado desde el 1 de enero de 2025 permite identificar patrones claros de dependencia comercial.

En conjunto, estos tres productos muestran:

- Fuerte concentración en Estados Unidos y Europa

- Participación relevante de Países Bajos como hub logístico

- Diferencias significativas en precio promedio por kilogramo según destino

La composición de estos flujos indica que Perú cumple un rol estructural dentro de la cadena internacional de suministro de frutas frescas.

En un contexto de disrupción climática, esta concentración aumenta la exposición tanto para exportadores como para importadores.

Mango: concentración en Norteamérica y Europa

Las exportaciones peruanas de mango muestran una distribución geográfica concentrada en pocos mercados principales.

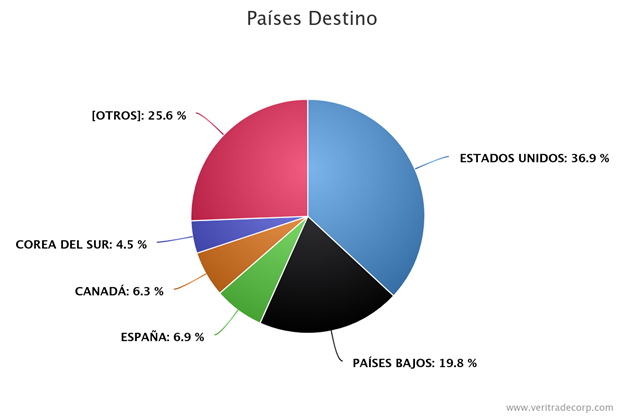

Gráfico 1

Ranking de países de destino del mango peruano (2025)

Principales destinos por participación en valor FOB:

- Estados Unidos: 36.9%

- Países Bajos: 19.8%

- España: 6.9%

- Canadá: 6.3%

- Corea del Sur: 4.5%

Los dos primeros mercados concentran más del 55% del valor exportado.

Esta estructura implica que cualquier reducción de volumen en Perú impactaría principalmente a importadores en Estados Unidos y Europa Occidental.

Arándano: alta dependencia del mercado estadounidense

El arándano presenta una concentración aún mayor.

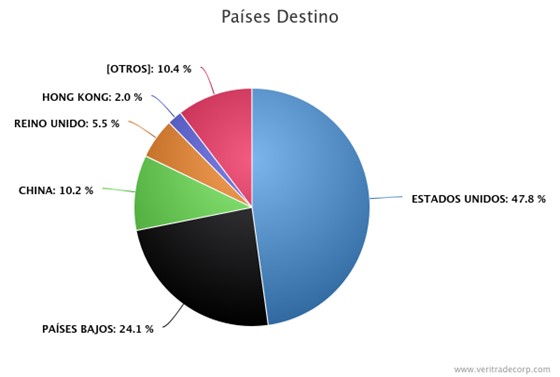

Gráfico 2

Ranking de países de destino del arándano peruano (2025)

Principales destinos:

- Estados Unidos: 47.8%

- Países Bajos: 24.1%

- China: 10.2%

- Reino Unido: 5.5%

- Hong Kong: 2.0%

Más del 70% del valor FOB del arándano peruano se concentra en Estados Unidos y Países Bajos.

Esta estructura revela una alta exposición del mercado estadounidense ante eventuales restricciones de oferta.

Palta: estructura más fragmentada

Las exportaciones de palta muestran una distribución más diversificada en comparación con mango y arándano.

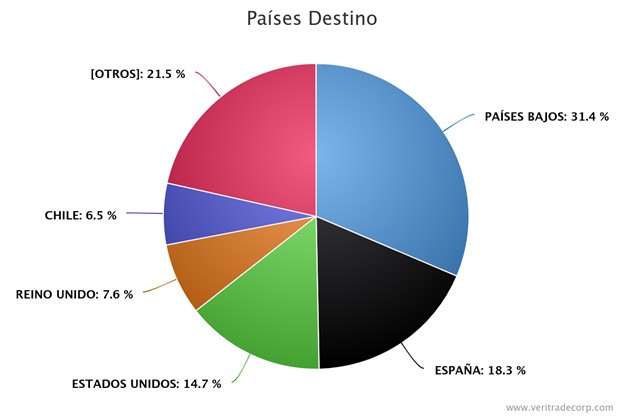

Gráfico 3

Ranking de países de destino de la palta peruana (2025)

Principales destinos:

- Países Bajos: 31.37%

- España: 18.32%

- Estados Unidos: 14.72%

- Reino Unido: 7.60%

- Chile: 6.51%

A diferencia del arándano, la palta presenta una distribución más fragmentada por mercado destino, aunque Europa sigue teniendo un peso significativo.

También se observan diferencias relevantes en US$/Kg según país, lo que sugiere segmentación por calidad, temporada o canal comercial.

Escenario de sustitución: estructura de abastecimiento en los principales mercados

La capacidad de absorción ante una eventual reducción de oferta peruana depende de la estructura actual de proveedores en los principales mercados destino.

Mango – Estados Unidos

Perú (17.6%), China (16.3%) y Tailandia (11.2%) concentran las mayores participaciones.

La estructura es relativamente diversificada, lo que sugiere que China y Tailandia podrían incrementar su participación relativa en caso de menor volumen peruano.

Arándano – Estados Unidos

Laos concentra el 33.5% del abastecimiento, seguido por Perú (30.5%) y Chile (16.5%).

El volumen de exportación de Perú implica un impacto elevado en el mercado estadounidense. La capacidad de sustitución recaería principalmente en Laos y Chile.

Palta – Países Bajos

Perú representa el 42.09% del abastecimiento holandés, seguido por Colombia (14.70%) y Sudáfrica (9.24%).

La alta concentración en Perú indica una dependencia significativa. Colombia, Sudáfrica o Chile (8.13%) aparecen como alternativas ya activas en el mercado.

Qué implica este escenario para importadores

En un contexto de incertidumbre climática, el análisis de estructura de abastecimiento se vuelve determinante para la toma de decisiones. Los importadores deberían evaluar el nivel de dependencia por producto y mercado destino, así como la participación porcentual que representa Perú dentro de su abastecimiento total.

En el mango hacia Estados Unidos, la mayor diversificación sugiere una posible redistribución hacia proveedores ya posicionados como China y Tailandia.

En arándano hacia Estados Unidos y palta hacia Países Bajos, la concentración más elevada en Perú implica una mayor exposición estructural, donde la capacidad de absorción por parte de Laos, Chile o Colombia podría resultar más limitada en el corto plazo.

Las diferencias en precio promedio por origen y la coincidencia en ventanas comerciales serán variables clave para dimensionar el impacto real en disponibilidad y costo.

Implicaciones para la cadena de suministro

Desde la perspectiva del exportador, la activación del fenómeno de El Niño Costero introduce un factor de riesgo adicional en mercados donde la participación peruana es estructuralmente relevante.

En arándano hacia Estados Unidos y palta hacia Países Bajos, la alta concentración en Perú implica que cualquier reducción de volumen puede traducirse en:

- Pérdida temporal de participación frente a proveedores ya posicionados.

- Mayor competencia por mantener contratos vigentes.

- Presión sobre precios en negociaciones de corto plazo.

En mango hacia Estados Unidos, donde la estructura es más diversificada, el riesgo competitivo es mayor, ya que proveedores como China o Tailandia cuentan con presencia consolidada y podrían incrementar su cuota relativa con mayor rapidez.

En este contexto, la gestión del riesgo productivo y logístico será clave para preservar continuidad comercial y posicionamiento en mercados estratégicos.

Analiza estos flujos con datos verificados

Si tu empresa toma decisiones vinculadas a comercio exterior, abastecimiento internacional o expansión de mercados, anticipar cambios en la estructura de oferta puede marcar la diferencia entre reaccionar tarde o actuar con ventaja.

Accede a la plataforma de Veritrade y analiza en tiempo real los flujos de comercio de mango, arándano y palta por país, producto y empresa.

Empieza tu prueba gratuita aquí.