Exportaciones de acero mexicano a EE.UU. siguen bajo evaluación

Publicado el 20 enero 2021

A pesar de la implementación del Tratado México, Estados Unidos y Canadá (T-MEC), los exportadores mexicanos deben cumplir restricciones para evitar aranceles.

El 17 de mayo del 2019, México y Estados Unidos emitieron una declaración conjunta sobre las consultas llevadas a cabo respecto al aumento de exportaciones mexicanas de tuberías y productos semiacabados de acero. Como resultado, el segundo de estos países impuso condiciones al gobierno mexicano para poder exportar sus productos de acero sin pagar aranceles, vigentes hasta el 1 de junio de este año. En general, esto sucedió luego de la implementación del Tratado México, Estados Unidos y Canadá (T-MEC), que reemplazó al Nafta en cumplimiento de una de las promesas de campaña del expresidente Donald Trump.

Una de las preocupaciones del gobierno estadounidense es la introducción de acero importado desde otros países como China o Alemania, que estarían siendo exportados como productos mexicanos y accediendo a beneficios arancelarios. En términos generales, cabe notar que los envíos mexicanos de productos de acero hacia Estados Unidos contienen más bienes intermedios y terminados, que de materias primas como lingotes. En el siguiente cuadro, se muestra la composición del portafolio.

México en el mundo siderúrgico

México es el décimo quinto productor global de acero del mundo, con un total de 19 millones de toneladas que implican un nivel estable desde el 2007, cuando se producían 18 millones y también ocupaba la misma posición. En contraste, Estados Unidos ha pasado de ser el tercer mayor productor global en ese año, con 98 millones de toneladas, al cuarto con 88 millones.

Es entendible que, la industria siderúrgica estadounidense haya perdido competitividad en comparación a la de países como Vietnam, China, India y Taiwán, donde los costos de producción son menores. En esa misma línea, la política de Estado de la administración de Trump se orientó a frenar el reemplazo de su producción, y probablemente haya resultado más conveniente desde el punto de vista de la guerra comercial contra China recurrir al abastecimiento desde plantas ubicadas en México, que dicho sea de paso, tampoco puede competir con los asiáticos. La logística, por otro lado, también juega un papel importante y resulta más barato importar desde un territorio vecino.

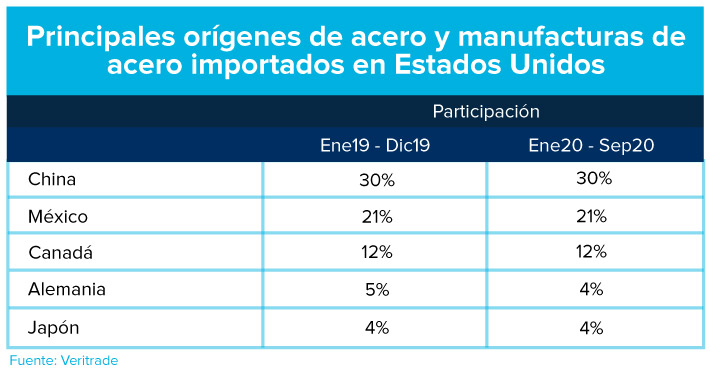

Entre tanto, la distribución de los orígenes de los productos de acero no se ha alterado en los dos últimos años, tal como lo muestra la siguiente tabla.

¿Triangulación y acumulación de origen?

El objetivo de reducir la incorporación de acero importado en México como producto del país es legítimo desde el punto de vista de la justicia en el comercio internacional. Sin embargo, queda la interrogante de en qué medida se da esta reconversión, o hasta qué punto la exigencia de mayor cautela por parte de la normativa impuesta por Estados Unidos es eficiente o solo una carga burocrática innecesaria.

Luego de ver la tabla anterior, se podría intuir que hay razones para pensar que parte de las exportaciones mexicanas contienen insumos alemanes y, sobre todo, japoneses, de manera que las cifras de las participaciones de Alemania y sobre todo Japón, el tercer productor de acero en el mundo, resultan menores de lo que realmente son. Pero en términos generales, la mejor política comercial es la que recurre a la normativa internacional para casos como el dumping o la acumulación de orígenes carentes de un acuerdo común entre estos y el destino. Imponer barreras adicionales sobre la base de presunciones encarece y complica los procesos de forma innecesaria.

Afortunadamente, el flujo de exportación de México hacia Estados Unidos se mantiene fuerte y es crucial para las economías de ambos países. En el caso de México, la exportación de productos relacionados al acero equivale hacia Estados Unidos al 43% del total de lo que se envía desde su territorio a ese país, y para Estados Unidos, la competitividad de la matriz productiva de sus empresas de industria pesada y electrónica depende del aprovechamiento de la producción de partes, insumos o productos completos en su vecino sureño.

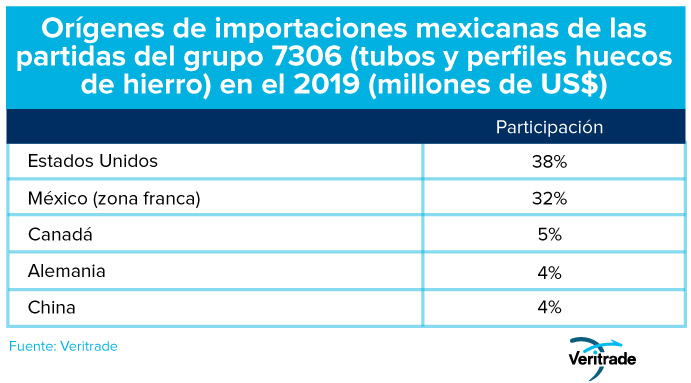

Si se toma como muestra la distribución de los orígenes de los tubos de acero importados en México, no hay razones para pensar en una acumulación de productos extranjeros re etiquetados como mexicanos. Desde una perspectiva suspicaz, tal vez convenga revisar el caso específico de la mercadería introducida a México desde la zona franca, pero recargar la interacción de las empresas industriales de ambos países es una traba a su desarrollo, más que una razón para pensar que habrá beneficios para revertir el declive de la industria siderúrgica estadounidense.

Hacia adelante, la normativa comercial de ambos países puede ser revisada para facilitar esta interacción. Ya en noviembre, se excluyó de aranceles a los productos mexicanos correspondientes a la sección 232, relacionada a transformadores eléctricos y sus componentes, y está por verse el resultado de las consultas sobre el estado del comercio de productos relevantes entre ambos países, programada para diciembre del año pasado. Es esperable que la administración Biden tenga un enfoque menos proteccionista, aunque no se sabe si habrá un giro hacia una promoción de la competitividad basada en la mayor libertad de mercado.

Para más información sobre las exportaciones mexicanas de acero, puede entrar al portal de Veritrade.

Solicite su prueba gratis entrando a: https://bit.ly/3iDofSz